宠物梳

宠物梳  牵引绳

牵引绳  指甲剪

指甲剪  玩 具

玩 具  牙 刷

牙 刷  食 具

食 具  居家清洁

居家清洁  宠物窝

宠物窝  公司概括

公司概括

宠物用品食物批发商场宠物食具商场远景宠物食物用品批

固然中国的宠物(狗和猫)消费墟市增进正在2024年劈头放缓,但总体墟市范围增进至419亿美元(3020亿元黎民币),与2023年比拟增进了7.5%。狗消费墟市范围与2023年比拟增进了4.6%,而猫墟市增进了10.7%。

1.2 线年上半年,中国宠物店(搜罗通常宠物店和批发店)数目达81,534家,较2023年同期增进1.6%。中国线下宠物店的分散相对分离,北京、上海、广州、深圳四个一线都市的宠物店总数占中国总数的13%;成都、重庆、杭州等15个新一线%;二线%;三线%;四线%;五线%。剪发和美容等宠物办事是线下宠物店的首要性能。

2024年,我国宠物总数为1.241亿只,个中狗5260万只,猫7150万只,别离比2023年增进1.6%和2.5%。这延续了中国宠物主人更热爱猫而不是狗的趋向,反响出狗比猫必要更高的户表行径水准的观念。将来的预测注解,狗的总数将陆续删除,这归因于年青都市人的时刻控造,都市区域的事业时刻拉长,糊口空间有限。

2023年,中国宠物主人数到达1.06亿,首要由一线和三线及以下都市的增进饱舞。线%,而三线及以下都市的宠物主人数占30%。正在宠物主人数比例最高的十大都市中,北京和上海的狗主人比例最高,而广州和北京的猫主人比例最高。

宠物年均匀消费正在2023年有所低浸,但正在2024年略有增多。每只狗的年均匀消费为411美元(2,961元黎民币),增进了3%,而每只猫的年均匀消费为281美元(2,020元黎民币),增进了4.9%。这注解,尽量墟市正正在增进,但局部宠物主人的消费曾经平静。

宠物食物--干式宠物食物、半湿宠物食物、零食和食物填充剂--正在中国宠物消费墟市的团体构造中占领很大份额,正在过去三年中均匀占56.1%。2024年,中国宠物食物墟市范围到达222亿美元(1595亿元黎民币),同比增进9.2%。从2013年到2024年,中国宠物业墟市的复合年增进率为22.4%,远高于环球均匀增进率。然而,目前中国墟市浸透率约为20%,而欧洲和北美的其他昌隆国度浸透率胜过90%。

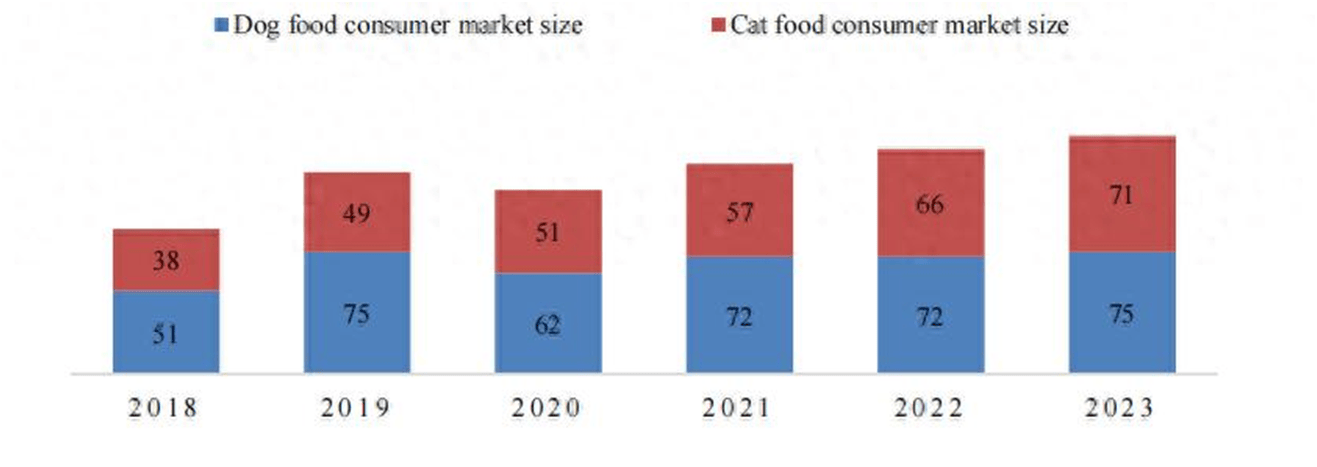

2023年,中国猫狗宠物食物消费者墟市范围为98亿美元(710亿元黎民币)和103亿美元(748亿元黎民币),同比别离增进7.6%和3.9%。2022年,中国消费者的猫粮消费初次胜过狗粮消费。

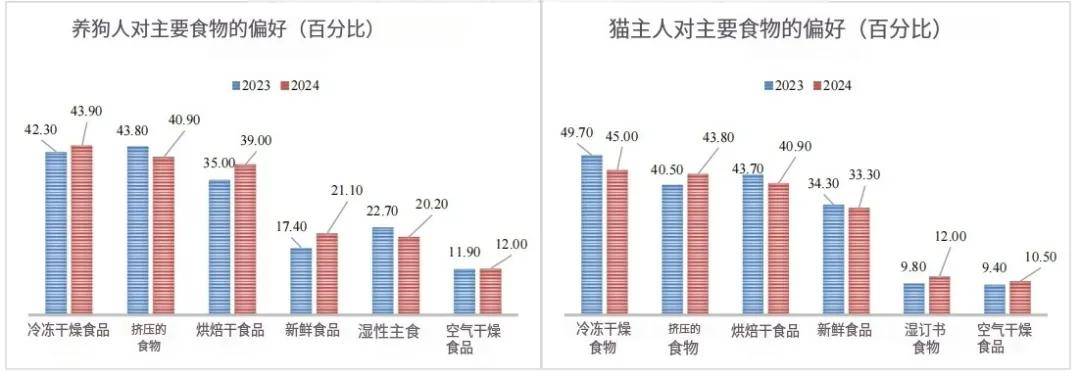

2024年,狗主人对烘焙干粮、冻干食物和鲜嫩食品的偏好有所增多。个中,烘焙干粮和湿式主食的增进最大。猫主人关于烘焙干燥食物和鲜嫩食物增多,而对冻干食物和挤压食物的偏好删除。

正在品牌方面,主食狗粮墟市仍由进口品牌主导,而主食猫粮墟市对中国品牌的偏好略有增多。零食和养分品是中国品牌得回墟市份额的环节方针。

凭据《2023年中国宠物食物白皮书》,中国的宠物食物消费墟市曾经发完成了高端和低代价两个极度

同时,中心用户慢慢向两个顶点搬动。少少低价产物的质料有所抬高,吸引了少少中级用户。另一方面,少少中价消费者因为对宠物养分和康健的认识加强,升级了消费,采办了高端产物。

2023年,华东区域依然是中国最大的宠物食物消费墟市,占墟市份额的36%,其次是华西区域17%,华南区域15%。

正在2023年,美国依然是中国的最大出口国。美国宠物食物也是中国海合总署(GACC)新注册措施和农业和墟落事件部(MARA)新进口许可证的首要种别。新接受的进口许可证大片面用于烘焙和冷冻干燥宠物食物,这反响了中国消费者的需求趋向和对美国优质产物的偏好。

凭据中国海合的数据,2024年前10个月,HS编码2309.10(零售的狗和猫食物)的进口宠物食物价格为4.2724亿美元,与2023年同期比拟低浸了17%。这一低浸很或许是由于来自火速增进的中国国内宠物食物行业的竞赛加剧,以及疫情后的消费低浸。

凭据美国生齿普查局营业数据,正在2024年的前九个月中,美国出口了2.369亿美元的宠物食物,HS编码为2309.10,与2023年同期比拟增进了9%。凭据中国海合数据,美国事中国进口宠物食物的第一大源泉。

截至2024年7月,美国共有114家金融机构正在GACC注册,个中19家是自2023年1月以后新增或更新注册的。正在2024年的前10个月,MARA通过四份知照(第756号、No. 770号、No. 788号、No. 802号、No. 811号和No.834号)接受了总共186个进口的美国宠物(狗/猫)食物,占总接受量的49%。

目前,美国出口到中国的宠物食物需缴纳卓殊合税,这使得美国零售包装宠物食物(HS 2309.1090)的总合税到达29%,个中搜罗4%的一时合税和25%的卓殊合税。进口商可能申请删除卓殊合税。居心向中国出口的美国公司应与进口商/署理商合营,确认这一宽免法式怎么实用于他们。